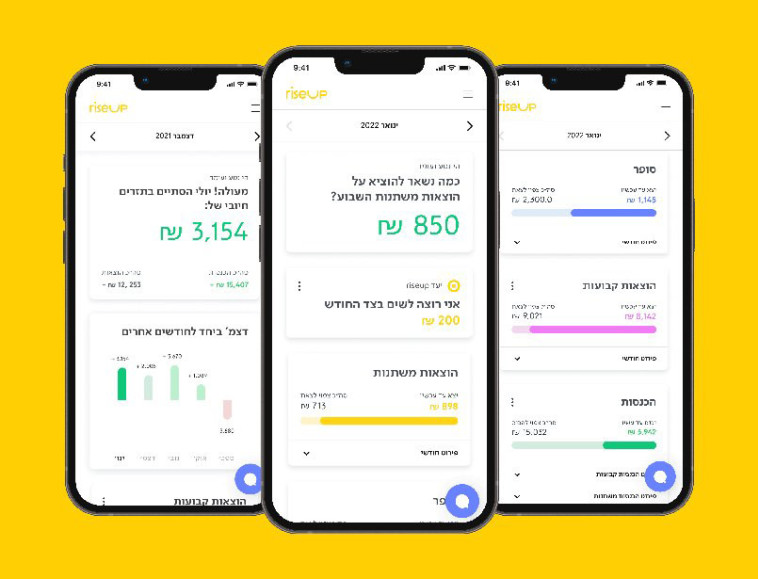

את הדיון הציבורי על יוקר המחיה המחריף הרגיש יובל סמט, מנכ"ל רייזאפ (RiseUp), חברת סטארט־אפ בתחום הפינטק המציעה שירות דיגיטלי לניהול פיננסי חכם ופשוט המסייע בניהול כלכלת הבית, בפלטפורמה שלו. “אנחנו רואים יותר אנשים שמחפשים באופן אורגני את המוצר שלנו, וגם יותר אנשים מתחברים לקהילת הפייסבוק שלנו ‘להיות על זה ביחד עם רייזאפ’, שחברים בה כיום כ־40 אלף איש", הוא אומר. “אנו בהחלט חשים את ההשלכות של יוקר המחיה. בין חודש אפריל לחודש יוני הקהילה שלנו צמחה ב־100%".

באמצעות התאמה אישית של התזרים החודשי, רייזאפ מסייעת לכל משתמש לדעת כמה כסף נכנס, כמה יוצא ובכמה הוא חורג, וגם מאפשרת ללקוחותיה להסתכל קדימה ולצפות מראש חריגות בתזרים. השירות כולל ליווי אישי בוואטסאפ של צוות מומחים העומד לרשות הלקוחות. הנתונים מתעדכנים בזמן אמת בהתאם להוצאות ולהכנסות, ומסייעים בקבלת החלטות כלכליות מושכלות. “הקמנו את החברה לפני חמש שנים", מספר סמט.

“צעד אחר צעד למדנו מהם הדברים שעוזרים לאנשים לשנות התנהגות ולשנות את ההתנהלות עם הכסף שלהם. אנחנו מאמינים שלכל אחד יכול להיות כוח כלכלי. זו חברה עם משימה, זו לא סתם אפליקציה, אלא שירות עם ייעוד חברתי. כיום עשרות אלפי לקוחות מחוברים לשירות שלנו. רוב החוויה, רוב העדכונים - מתבצעים בוואטסאפ, שם מקבלים עדכונים כמה כסף את יכולה להוציא החודש, כמה נשאר. אנחנו הופכים את המשימה לפשוטה. למדנו שהדבר הכי חשוב הוא שאנשים יהיו אופטימיים אל מול האתגר הזה שקוראים לו הכסף שלהם וינהלו זאת עם טכנולוגיה מאוד פשוטה".

סמט בטוח כי לכלים הטכנולוגיים יש תפקיד קריטי מול עליית המחירים. “המשמעות היא ענקית כי אני גם יכול להגיד לך בצורה אוטומטית על בסיס נתונים במערכת אם את משלמת יותר עמלות לבנק מאנשים אחרים, או אם את מוציאה יותר בסופר מאנשים דומים לך. אנחנו עוזרים לך לייעל את הדברים, לשים אותם במודעות, כי לרוב אנשים לא יעשו זאת בכוחות עצמם. זה כמו להשתמש במפה או בווייז כדי לנסוע בכביש".

סוף הסטטוס קוו

יוקר המחיה הגובר בא לידי ביטוי בחודשים האחרונים בשלל תחומים – מעליית מחירי הנדל"ן, דרך עליית מחירי המזון (כולל מוצרים בסיסיים ובפיקוח, כמו הלחם) ועד לעלייה במחירי החשמל והדלק. חלק מהסיבות לעלייה קשורות להשלכות המלחמה באוקראינה. “יוקר המחיה הוא אירוע רב נפגעים. לכן צריך להיות בשליטה על ההוצאות וההכנסות ולנהל תזרים כמו שצריך.

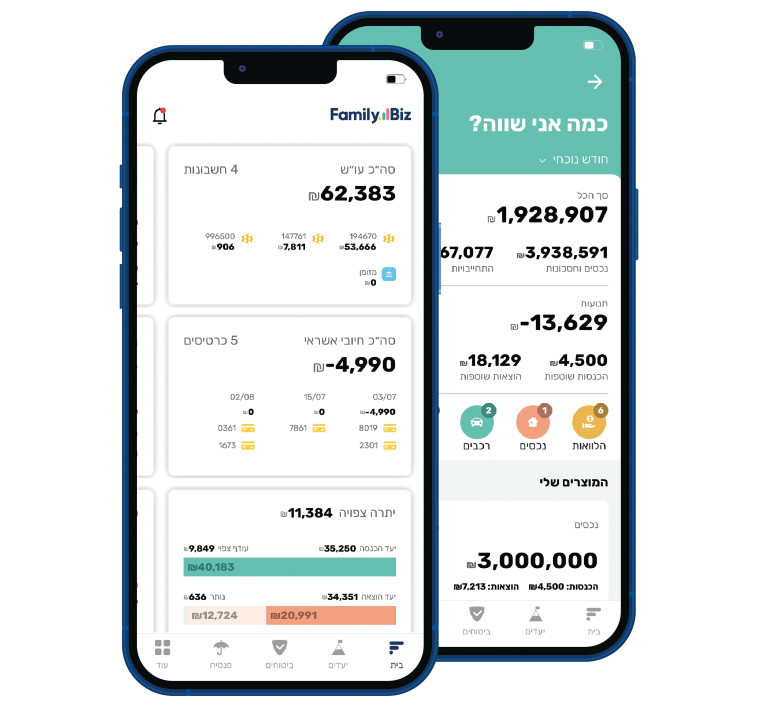

כמו כן, גם לגבי שאר הדברים שאנו צורכים כמו משכנתה, הלוואה, פנסיה - אני תמיד טוען ששם קבור הכסף, שם אפשר לחסוך הרבה כסף", אומר אורן גולדשטיין, מנכ"ל ומייסד FamilyBiz, אפליקציה לניהול כל העולם הפיננסי של המשתמש במקום אחד, שהושקה לפני כשנתיים וחצי. “אני נשוי, פלוס אחד, יש לנו ארבעה חשבונות בנק, חמישה כרטיסי אשראי, שמונה מוצרים פנסיוניים, קופות ועוד.

גם לבן אדם שמבין בתחום קשה לסנכרן את כל זה. FamilyBiz אוספת את כל המידע הפיננסי שמתעדכן כל הזמן לאפליקציה: בנקים, כרטיסי אשראי, ביטוחים, פנסיות, הלוואות, חסכונות, השקעות, משכנתאות, ניירות ערך, נדל"ן ואפילו מטבעות דיגיטליים. בהמשך היא מנהלת את כל זה: מניהול תזרים, דרך הגדרת יעדי הוצאה והכנסה, ועד השוואות תנאים בין מוצרים שונים כמו דמי ניהול, ביטוח הרכב ועוד".

לדברי גולדשטיין, הרובד השלישי של האפליקציה הוא החשוב ביותר. “בסוף כולנו אנשים עסוקים, והאפליקציה תתריע לי בתור משתמש איפה יש הזדמנות לחסוך או לשפר התנהלות עם מוצר מסוים. אולי למשל אני יכול לשפר את ההלוואה ולחסוך כסף. כיום משתמשים בה עשרות אלפי לקוחות. יש רמות מסוימות שהיא בחינם, ויש מודל למשתמשים מתקדמים שממש רוצים לנתח, לתכנן קדימה ועוד בתשלום של 25.90 שקלים לחודש".

לדברי גולדשטיין, שימוש בכלים טכנולוגיים לניהול התקציב האישי או המשפחתי הוא חובה, במיוחד בימים אלה. “תשאלי היום ברחוב אנשים כמה הם מוציאים על משק הבית - לא בטוח שהם יודעים. ואם תשאלי כמה הם מוציאים על ביטוחים - אין בכלל סיכוי שהם יודעים. לכן כשמגיע גל התייקרויות, חייבים להיות מודעים לדברים האלה. אנשים היו רגילים לאיזשהו סטטוס קוו, ופתאום הכל הולך להתייקר, המשכורות לא יעלו, אז איך מתנהלים? אם אין כלים דיגיטליים, זה בלתי אפשרי לשלוט על כך. הטכנולוגיה פותרת את הבעיה הזאת".

"בתקופה האחרונה אנחנו מקבלים הרבה שאלות על השימוש באפליקציה. את יכולה להבין בהתאם שזה נושא שבוער עכשיו בקרב אנשים", אומר טל שויד, מנהל המוצר MyFinanda - שירות שמאפשר ניהול פיננסי פשוט, חכם ומאובטח – מבית חברת Finanda Innovations שייסד שי בוסל, שגם עומד בראשה. "התחלנו בשנת 2010 עם תוכנת מחשב, ומאז 2014 אנחנו באפליקציית סמארטפון לאייפון ולאנדרואיד", מספר שויד. "זו אפליקציה שהשימוש בה חינמי, ויש שירותים מתקדמים בה, למשל יכולות ניתוח, שרק מנויים בתשלום מקבלים. יש אפשרות לרכוש מנוי לשלושה חודשים ב- 49.90 שקל או לחצי שנה ב- 89.90 שקל.

"כרגע יש לנו מעל 50 אלף רשומים ואלפי משתמשים פעילים בכל חודש. האפליקציה מרכזת את הנתונים מחשבונות הבנק, מכרטיסי האשראי, מחשבונות המט"ח, החסכונות, ההלוואות ותיקי ההשקעות ומראה את ההכנסות וההוצאות על פי קטגוריות. יש גם אפשרות לתכנון וניהול תקציב".

מספרים מול העיניים

לפני שלוש שנים וחצי יזמה רונית טאוליב, מאמנת ויועצת כלכלית, את אפליקציית "החיים בפלוס" שמאפשרת למשפחה לנהל את ההוצאות וההכנסות שלה ולעדכן אותן במהלך היומיום. "במקרה שאחד מבני הזוג הוא עצמאי, האפליקציה גם מאפשרת לנהל את תזרים העסק ולדעת כמה בסוף נשאר למשפחה", מספרת טאוליב.

"אם יש אירוע או פרויקט ספציפי - בר מצווה, חופשה, מעבר דירה - זה מאפשר ניהול נפרד של הפרויקט", הוסיפה, "יש תמיכה לאפליקציה דרך קבוצה סגורה בפייסבוק. כמו כן, אני גם מעלה הדרכות חינמיות בפייסבוק בקבוצת 'החיים בפלוס עם רונית טאוליב', שכל אחד יכול להצטרף אליה".

כיום, לדבריה, רשומים באפליקציה אלפי משתמשים שמשלמים 14.90־19.90 שקלים לחודש, תלוי בתקופת המנוי. "האפליקציה פותחה מתוך צורך שראיתי אצל המשפחות שליוויתי", היא אומרת. "זה בא באמת מהשטח, זה לא איזה מיזם של הייטקיסט. האפליקציה כל הזמן מתפתחת בהתאם לצרכים שמשתמשים מעלים".

טאוליב רואה את ההשלכות בשטח של השימוש באפליקציה. "בדקתי למשל נתונים סטטיסטיים של משתמשי האפליקציה שלי מיוני 2022 לעומת יוני 2021 וראיתי שבמקומות שאין לנו שליטה עליהם, כמו למשל הלוואות, משכנתה ודלק – הייתה עלייה בהוצאות", היא אומרת. "לעומת זאת, במקומות שיש לנו שליטה עליהם, כמו אוכל בסופר, בילויים, בגדים - רואים יציבות למרות ההתייקרויות שהיו. כלומר בזכות האפליקציה אנשים ידעו לאזן את עצמם. ההכנסות לא עלו להם, אז הם היו צריכים לאזן את ההוצאות שכן יש להם שליטה עליהן.

"הכלי הזה עוזר לך לאזן את עצמך ולשרוד את המצב החדש הזה, כי בכל רגע נתון את יודעת איפה את עומדת בהוצאות אל מול ההכנסות ואל מול היעד החודשי. כשאת שומעת על התייקרויות ולא יודעת איך זה משפיע עלייך, את נמצאת בכאוס ובחרדה. ברגע שיש לך מספרים מול העיניים, יותר קל לשלוט במצב".