מכאן שחברות הפודטק המפתחות מותג נבחנות בעיני המשקיעים כמו כל מוצר בשרשרת המזון, לפי פרמטרים כמו אם המותג מוכר ואם יש לו כוח מול רשתות המזון או לא. זה משפיע גם על המכירות וגם על שולי הרווח, שכן שולי הרווח של מותגים - בניגוד ליצרני חומרי גלם לתעשייה - הוא גדול יותר.

"בנוגע לחברות חומרי הגלם, לא בטוח שעצם רישום פטנט על עיבוד חלבונים באופן מסוים יכול לשמור על ייחודיות החברה מפיתוח טכנולוגיה אחרת לעיבוד חלבונים בידי חברה מתחרה. בסוף היום עדיין מדובר על קומודיטי.

"וזה אולי מה שצריך לשנן: בסוף היום מדובר בקומודיטי ולא באלגוריתמים ייחודיים או קוד כמו בהייטק. לפיכך הטכנולוגיה לא יכולה להשתמר ולהישאר ייחודיות לטווח הארוך, מה שמאפשר צמיחה לאורך שנים. בחינת הדברים בעיניים הללו לא מזהה יתרון, באופן כללי, לחברות הפודטק אל מול ענקיות מזון כמו נסטלה, המנהלות מאות ואלפי מותגים.

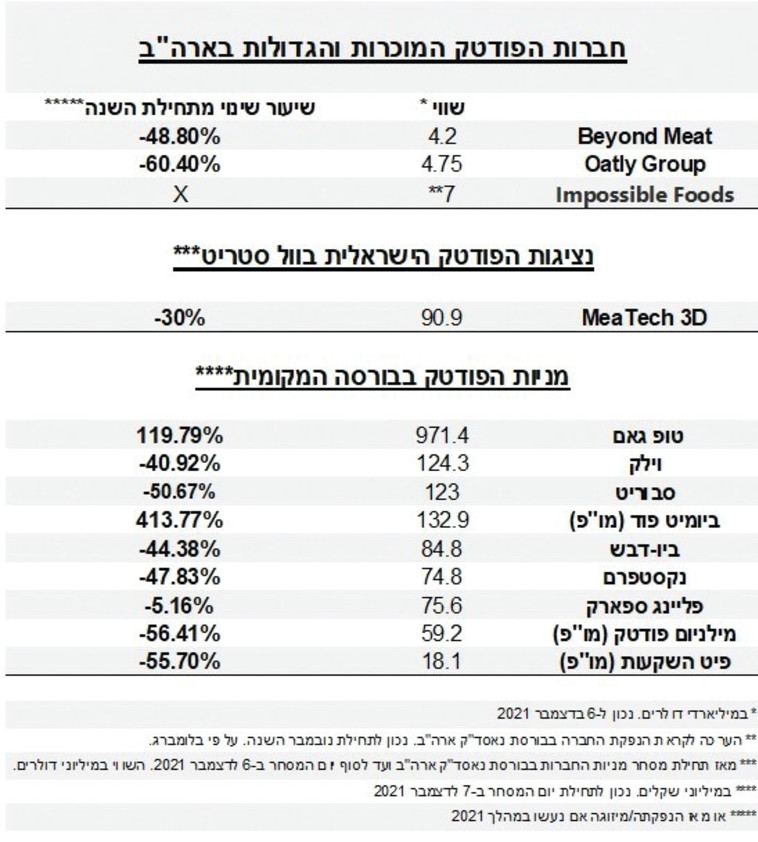

גם מי שנתפסת כמתחרה העיקרית שלה - Impossible Foods - כיוונה להנפקה בשווי של כ־10 מיליארד דולר בתחילת השנה, וכעת מתכוננת להנפקה בשווי המתקרב ל־7 מיליארד דולר 'בלבד'.

"גם שווי כזה עדיין מייצג, לטעמי, מצב בועתי, בעיקר מפני שהוא עדיין אינו מבטא את התחרות הפוטנציאלית מצד חברות המזון הגדולות, שכבר התחילו לפתח מוצרים מתחרים. ובשוק המזון היתרון הוא לגודל".

יש לציין כי פרוטופליו ההשקעות של מילניום פודטק כולל שמונה חברות - שבהן השקיעה השותפות כ־120 מיליון שקל - ביניהן חברות העוסקות בחומרי גלם, לצד חברות בתחום תחליפי האריזה, טיפול באשפה אורגנית ועוד.

"אני מאמין שחברות תחליפי סוכר יכולות להיות חברות עצמאיות", ממשיך שניידר, "וכמו בכל תחום, כשיש בעיה, יש חברות רבות המנסות להציע לה פתרונות.אלו שהצליחו לפתח פתרון המתקבל על התעשייה והצרכנים כפתרון אמיתי וטוב, יצליחו ויישארו, ואלו שלא - לא.

"ושוב, בסוף, כמו בכל תחום, רק מי שיצליח לפתח טכנולוגיה שתצליח להביא את היעילות והיתרון או - כשמדובר במוצרים - את המרקם, האיכות והטעם, יגיע למדפים ולחברות וגם יישאר שם. מגמת המזון הבריא התחדדה עם הקורונה. ההסתכלות על ההשפעה של המזון הנצרך על כדור הארץ והמודעות, שהתפתחה והגיעה גם אל הרגולציה בכל העולם המערבי, כבר לא תחזור לאחור".

שניידר מפנה את הזרקור ליתרון היחסי של ישראל בתחום: "ישראל הפכה למעין HUB פודטק נחשב בעולם, שהוביל להשקעות רבות בחברות ישראליות, בעיקר בתקופת הקורונה. חברות המזון הבינלאומיות פותחות כאן נציגויות, וגם הענקיות המקומיות שלנו החלו לפעול בנושא חדשנות מזון. מדהים שעדיין אין קרן הון סיכון ישראלית גדולה שמשקיעה בפודטק, שרוב החדשנות שלו בישראל, לעומת קרנות הענק שמתגבשות בנושא בעולם. בהיעדרן, תפסו שותפויות המו"פ את מקום הקרנות בתחום".

מילניום פודטק היא שותפות מו"פ הנסחרת בבורסה בתל אביב ומשקיעה בחברות מתחומי הפודטק. מחיר יחידת השתתפות בשותפות ירד ב־56.41% מתחילת השנה, ומבטא את הירידה הגבוהה ביותר מבין החברות והשותפויות בתחום הנסחרות בבורסה בתל אביב.

לשניידר אין תשובה מדוע מניות הפודטק הישראליות ירדו בצורה כה חדה עם החזרה לשגרה, אך הוא כן מפנה זרקור לקצב הפיתוח הנדרש מהחברות, לצד הפוטנציאל שעדיין לא מובן לגמרי בקרב המשקיעים.

"המהפכה כבר כאן, היא קורית ותמשיך לקרות, ולכן אני מאמין שנראה יותר מוצרים וטכנולוגיות שיחליפו את צריכת שרשרת הערך של תעשיית המזון הקיימת. ובהיבט זה, ישראל היא כר לאיתור השקעות, שכן היא נהפכה למרכז בינלאומי לחדשנות מזון. ובפן ההשקעות בה, מילניום מובילה אותו".

למרות האופטימיות של שניידר, גורמים בשוק ההון שעמם שוחחתי מעריכים כי עד שמסעדות יתחילו להגיש תולעים וחרגולים כמנות חלבון עיקריות ועד שמכונות יטילו תחליפי ביצים שיאפשרו הסבת לולים למכוני ספא לתרנגולות, המשקיעים ימשיכו להמתין להכנסות גבוהות של חברות הפודטק, ובניגוד למסתפקים בתחליפי בשר, הכרישים של שוק ההון לא יסתפקו בתחליפים להכנסות.