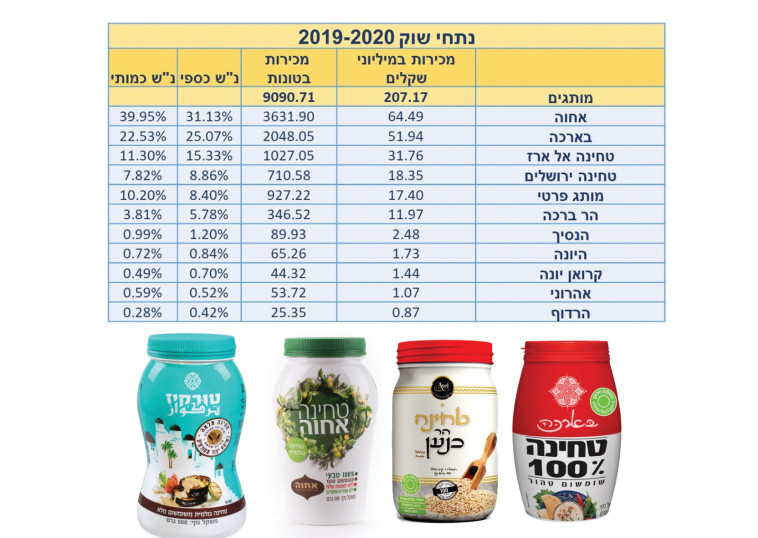

שוק הטחינה בישראל מגלגל יותר מ־250 מיליון שקל בשנה. הצרכנים בישראל צורכים יותר מ־11,000 טונות של טחינה גולמית בשנה, והטחינה היא מוצר צריכה בסיסי בסל הקנייה שלנו. לפי נתוני סטורנקסט, 70% ממשקי הבית מחזיקים טחינה גולמית במטבחם.

קודם כל, חשוב לזכור שלמרות הדימוי המזרח־תיכוני, מקור השומשום, חומר הגלם שממנו עשויה הטחינה, הוא ממקומות כמו הודו, סין ואפריקה, בדגש על אתיופיה, שהפכה לסמל קולינרי של קפה ושומשום.

בימים אלו משיקים בישראל מותג נוסף שמבוסס על המסורת השומרונית: טחינה הר כנען של חברת אבאל. אבי רווח, מנכ"ל החברה, מספר לנו שבמשך חמש שנים הם בחנו את שוק הטחינות בישראל ובעולם, ערכו מבחני טעימות וחיפשו מרקם וגוון שיקלעו לטעם הישראלי ויעמדו באיכות גבוהה.