לפני כחודש, אחרי חמש שנות פעילות, סיימה את תפקידה הממונה על שוק ההון והביטוח, הגברת דורית סלינגר. יש שמצדדים בעדה ויש נגדה, אך אין עוררין שסלינגר "העירה" את עולם הביטוח מתרדמת ארוכת שנים, ותיזכר כרגולטורית בעלת השפעה שהשאירה חותם משמעותי בענף הביטוח. לאחרונה, פרסמה רשות שוק ההון, ביטוח וחסכון סקירת עומק על תוצאות רפורמת ביטוחי הבריאות מפברואר 2016, זאת לאחר כשנתיים.

מניתוח הממצאים שפירסמה רשות שוק ההון, ביטוח וחסכון עולה כי בתום שנתיים:

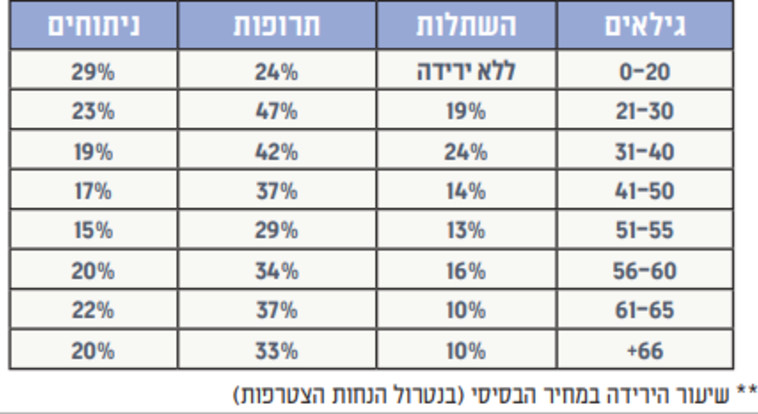

- שיעור חדירה גבוה של לקוחות שהצטרפו ו/או החליפו למוצרי הרפורמה, כאשר בתוך שנתייים נרשמה עלייה של מעל ל-20% במוצרי פרט ושל כ-27% בפוליסות קבוצתיות.

- ירידת מחירים בעשרות אחוזים ביחס למוצרים הקודמים.

מוצרי הרפורמה יחסכו לצרכן עשרות אלפי שקלים במצטבר לאורך השנים ביחס למוצרים טרום הרפורמה.

יש לציין שלא כל לקוח יכול לעבור למוצרי הרפורמה. אם חל שינוי מהותי במצב הבריאות, יוגבל הלקוח לבצע מעבר למוצרי רפורמה רק באותה חברת ביטוח ולכיסויים מקבילים בהיקף הכיסוי בלבד.

- הרפורמה קבעה שמוצרים החדשים פתוחים ויעודכנו בהתאם לשינויים הטכנולוגים בתחום הבריאות. השיפורים במוצרים היו ללא שינוי במחיר!

1. הרחבת תקרת כיסוי לתרופות

2. הרחבת מוצר מחלות קשות – תוספת כיסוי לביופסיה במוסדות מובילים בחו"ל והוספת תשלום חלקי על גילוי מוקדם בגין מחלת הסרטן.

3. הרחבת כיסוי ניתוחים בחו"ל – הוספת כיסוי טיפול מחליף ניתוח בחו"ל.

4. בוטלו חריגים בתנאי הפוליסה:

4.1 חריג לנפש.

4.2 חריג לספורט מקצועני ואתגרי.

הרגולטורית הצליחה להביא למהפכה גם בתחום הטכנולוגי והמידע. לקוח קצה מסוגל בלחיצת כפתור לקבל ריכוז ידידותי ופשוט של מרכיבי הביטוח שברשותו, ואת היכולת להשוות מחירים בין החברות השונות.

נגישות המידע הגבירה משמעותית את התחרות ויצרה לחץ להורדת מחירים והורדת כפילויות ביטוח.

1. "הר הביטוח": אתר המנגיש בבהירות ופשטות את הכיסויים הביטוחיים של הלקוח מכל חברות הביטוח ומתריע על כיסויים כפולים.

2. מחשבון מוצרי בריאות -המאפשר בפשטות להשוות בין מחירי חברות הביטוח.

שוק ביטוחי הבריאות שלאורך שנים "קפא על שמריו" עם רווחיות גבוהה לחברות הביטוח, עבר ריענון שהוביל להורדת מחירים, שיפור המוצרים ללקוח ובעיקר הגברת התחרות.