בחג שמחת תורה בשנה שעברה, השתנתה המציאות המוכרת בישראל, והתחלפה בשנת מלחמה שהייתה ועודנה מהקשות עבור הכלכלה הישראלית. אף כי זו הוכיחה בעבר כי היא מסוגלת לצמוח לאחר משברים, אין ספק כי השנה האחרונה סיפקה לה לא מעט אתגרים לצמוח מהן. על הגירעון, הצמיחה, האינפלציה והריבית - "מעריב" מביאים תמונת מצב על מצבה הכלכלי של ישראל, ומה קרה לה בשנה של מלחמה.

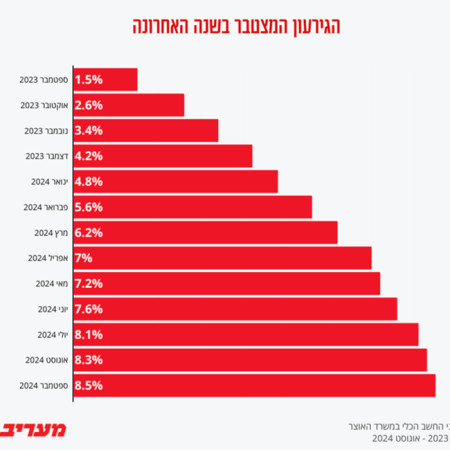

בחודש ספטמבר, הגירעון הוסיף לטפס והגיע לשיעור של 8.5% מהתוצר, כשהוא ממשיך להתרחק מהיעד העליון שהציבה הממשלה – 6.6%. במשרד האוצר צופים כי מגמת העלייה תיבלם בחודש אוקטובר, בעקבות הכנסות המדינה ממיסים – מה שיתברר רק בחודש הבא. בינתיים, מתחילת השנה נרשם גירעון מצטבר של כ־92.8 מיליארד ש״ח. ב־12 החודשים האחרונים נרשם גירעון מצטבר של כ־165.8 מיליארדי ש״ח.

בתחילת החודש, אמר נגיד בנק ישראל, פרופ׳ אמיר ירון, כי לפי תחזיות הבנק, בסוף השנה הגירעון יגיע ל־7.2%, בעקבות המשך הוצאות הלחימה והעיכוב הצפוי בהגעת מלוא הסיוע האמריקאי.

לכך מצטרפת גם ההחלטה של שר האוצר סמוטריץ' לבצע פריצה של התקציב בפעם השנייה מתחילת השנה, ולהרחיב את מגבלת ההוצאות בכ-3.5 מיליארד ש״ח. זאת, בניגוד לדעתם של אנשי הדרג המקצועי. בתשובה לשאלת ״מעריב״, אמר הנגיד כי היה "מעדיף שהכול היה מתבצע בפעם אחת, יחד עם ביצוע תקציב 2025, זה היה מחזק את האמון כנגד הצעד הזה".

מדד נוסף למצבינו הכלכלי, אותו כולנו מרגישים היטב בכיס, הוא מדד המחירים לצרכן והאינפלציה. מאז חודש פברואר חלה עלייה ממושכת באינפלציה, אולם בשבוע שעבר, ולראשונה זה יותר מחצי שנה, נודע כי המדד ירד בספטמבר ב-0.2% והאינפלציה האטה לקצב של 3.5%, לעומת 3.6% בחודש שעבר. בהחלט מדובר בהפתעה מעודדת, אך חשוב לזכור כי עדיין מדובר בחריגה משמעותית מהרף העליון שהותווה לאינפלציה – 3%.

לא ניתן לדבר על ההשפעה הכבדה של המלחמה על הכלכלה מבלי להזכיר את דירוג האשראי. ערב המלחמה ניצבו דירוגי האשראי של ישראל בצמרת המדרגים של שלוש החברות שסוקרות את ישראל. בחודשים הראשונים למלחמה הן הפגינו אורך רוח, ושמרו על הדירוג כפי שהוא – אולם החל מחודש פברואר, החלו כל הסוכנויות בזו אחר זו להוריד אותו.

בשבועות האחרונים מתחילות להתברר הגזרות המשמעותיות שיביאו איתם התקציב וחוק ההסדרים. בתוכנית: מיסוי על משיכת חסכונות הפנסיות וקרנות ההשתלמות, הקפאת קצבאות הביטוח הלאומי ומדרגות המס, הקפאת שכר אנשי המגזר הציבורי, העלאת דמי הביטוח הלאומי והבריאות עבור מובטלים, הטלת מע״מ על תיירות ועוד בשורות לא פשוטות עבור מעמד הביניים והנושאים בנטל. מה שלא מופיע בטיוטת חוק ההסדרים, הוא סעיף של סגירת משרדי ממשלה מיותרים וקיצוץ בכספים הקואליציוניים.